众所周知,新个人所得税税法将由2019年1月1日开始实施。作为一部牵涉到约3亿纳税人的税法,财政税务主管部门为了让纳税人提早享受改革红利,创造性的运用了“一部立法,两步实施”办法。

从2018年10月1日开始取得的工资薪金收入都可以按照新的税法基本扣除标准5000元进行税前扣除,这是第一步;第二步其中一项重要的内容也就是我们每个纳税人都非常关心的专项附加6个扣除项目,将在2019年1月1日开始执行,与我们每个纳税人息息相关。

正因为这是一项重要的扣除项目,上级部门也非常谨慎和务实,听取了各方面意见,进行了充分的调研,但迟迟未出台具体的暂行办法,终于在一个美丽的周末上午及时向社会公布了征求意见稿,纵观整个意见稿,为了方便读者理解,本人对该意见稿进行了归纳整理,以飨读者。

我们已经知道这6项扣除分别是子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人这6项专项附加扣除。那么在征求意见稿中是怎么规定的呢?我们整理了几张图给大家做一个说明(图片较长,建议横屏观看)

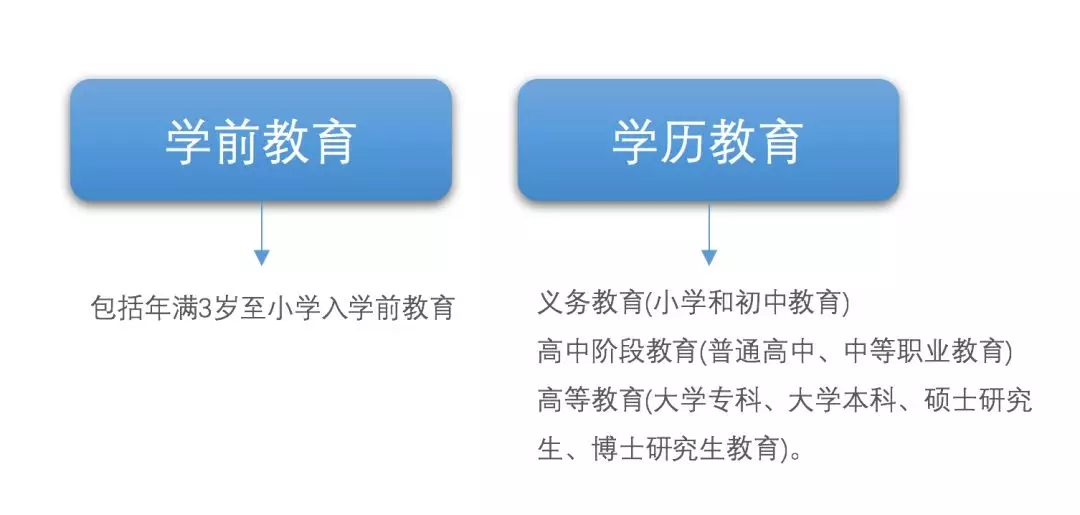

1、子女教育

本次征求意见稿中的规定为“每个子女每年12000元(每月1000元)的标准定额扣除”,除了规定扣除额,还说明了两种情况(建议横屏观看)

2、继续教育

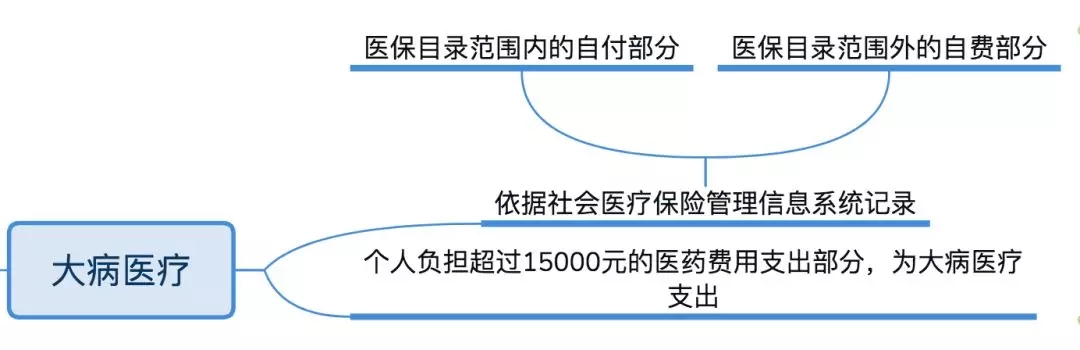

3、大病医疗

4、住房贷款利息

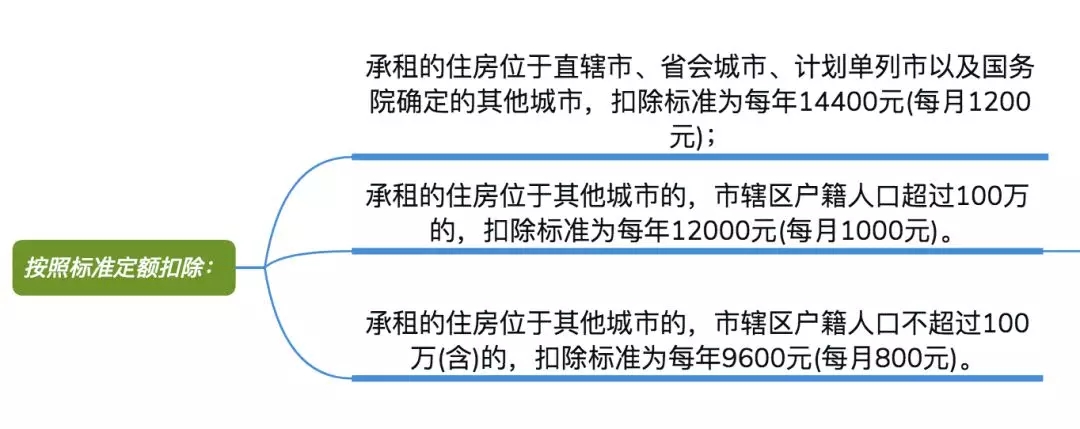

5、住房租金

其中还需要注意的扣除规定

纳税人及其配偶不得同时分别享受住房贷款利息专项附加扣除和住房租金专项附加扣除。

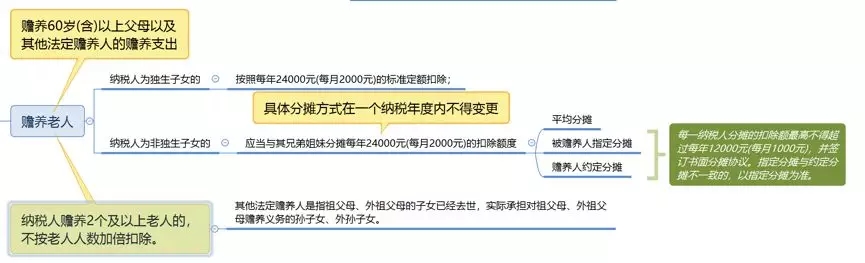

6、赡养老人

还需要注意:

1)所有的专项附加扣除在纳税人本年度综合所得应纳税所得额中扣除,本年度扣除不完的,不得结转以后年度扣除。

2)纳税人首次享受专项附加扣除,应当将相关信息提交扣缴义务人或者税务机关,扣缴义务人应尽快将相关信息报送税务机关,纳税人对所提交信息的真实性负责。专项附加扣除信息发生变化的,应当及时向扣缴义务人或者税务机关提供相关信息。

3)按以往规律,征求意见稿就像订婚一样,没有重大的突发事件,一般不会做重大的改动了,接下里就是按日程进入婚礼程序了,实质和内容不会有变化了,你懂的。

来源:一起学财税

未经允许不得转载:工程参谋 » 专项附加扣除办法征求意见稿要点归纳

两家建筑央企总经理调整!

两家建筑央企总经理调整!