税务局重磅发文通知:“2018年11月开始,个税扣缴客户端将不再受理当月扣缴税款所属期当月申报!”一时之间,整个会计圈懵了!大家都是当月扣缴当月申报,现在不让申报了?那该怎么办?

01 税务局最新通知

11月起不再受理当月扣缴当月申报

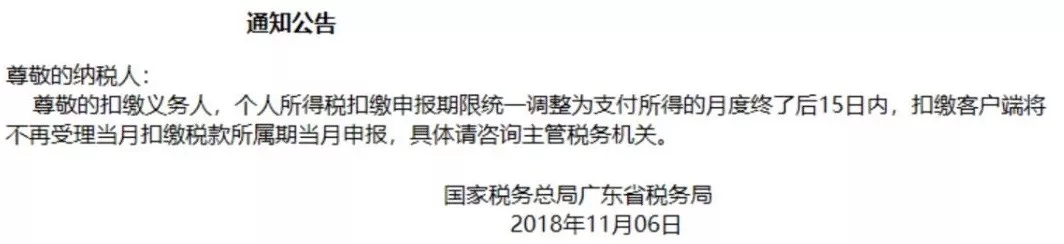

广东省税务局最新通知:

11月6日,自然人税收管理系统扣缴客户端弹出广东省税务局的通知:

“尊敬的扣缴义务人,个人所得税扣缴申报期限统一调整为支付所得的月度终了后15日内,扣缴客户端将不再受理当月扣缴税款所属期当月申报,具体请咨询主管税务机关。”

这也就意味着,以后将不再允许企业“当月申报当月”了。

以前有不少企业是月初发了工资就赶紧在申报征收期结束之前把刚发放的工资对应的个税给申报了,虽然这不是最正确的申报时间,但是系统是允许的,于是导致有不少会计误以为自己小心谨慎的操作是最规范的。

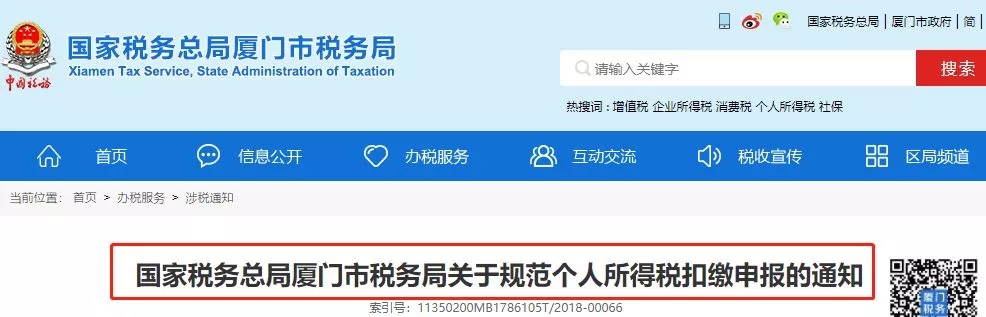

除了广东发布通知,厦门也发布了相关通知!

厦门税务局最新通知(通知原文节选):

一、规范对象

凡在当月申报期内办理当月税款所属期扣缴申报的扣缴义务人(以下简称“当月扣缴当月申报”扣缴义务人)为此次需要规范的扣缴义务人。

例如,某单位在2018年10月份申报期办理税款所属期为10月的扣缴申报,并拟在11月份申报期办理税款所属期为11月的扣缴申报,则该单位即为此次需要规范的扣缴义务人。

二、政策依据

依据现行《个人所得税法》第九条以及将于2019年1月1日起实施的《个人所得税法》第十四条,扣缴义务人应该在发放工资的次月15日内办理扣缴或预扣缴申报。

例如,某单位2018年10月12号发放工资,那么单位就应该在11月15号前向税务机关申报缴纳这笔工资对应的个人所得税,填报扣缴申报表时,该笔税款的税款所属期应为10月份。

因此,采用“当月扣缴当月申报”的扣缴义务人 “提前”办理了扣缴申报。2019年1月1日起,个人所得税新税制及专项附加扣除实施时,如果该单位仍然采用上述“提前”申报的做法,将给个人所得税数据归集及业务实现造成不利影响,因此,需要尽快进行规范调整。

那么问题又来了:如果已经当月申报当月了,甚至是税款所属期为11月份的,在税局通知之前已经申报了,又应该办?

02 个税税款所属期为11月份的

12月份申报!

厦门税务局给出了参考办法:

对于采用“当月扣缴当月申报”的扣缴义务人,区分以下情形进行申报调整:

本月(2018年11月申报期)内尚未办理11月份税款所属期扣缴申报的扣缴义务人,请在确认税款所属期为10月的扣缴申报已准确完成的前提下,停止办理11月份税款所属期扣缴申报,并于2018年12月1日至15日期间,正常办理11月份税款所属期的扣缴申报。

本月(2018年11月申报期)内已办理11月份税款所属期扣缴申报的扣缴义务人,请在确认税款所属期为10月和11月的扣缴申报已准确完成的前提下(无须更正或作废已经申报无误的扣缴申报表),停止在2018年12月扣缴申报期内办理12月份税款所属期的扣缴申报,并于2019年1月1日至15日期间,正常办理12月份税款所属期的扣缴申报。

03 最新个税法规定

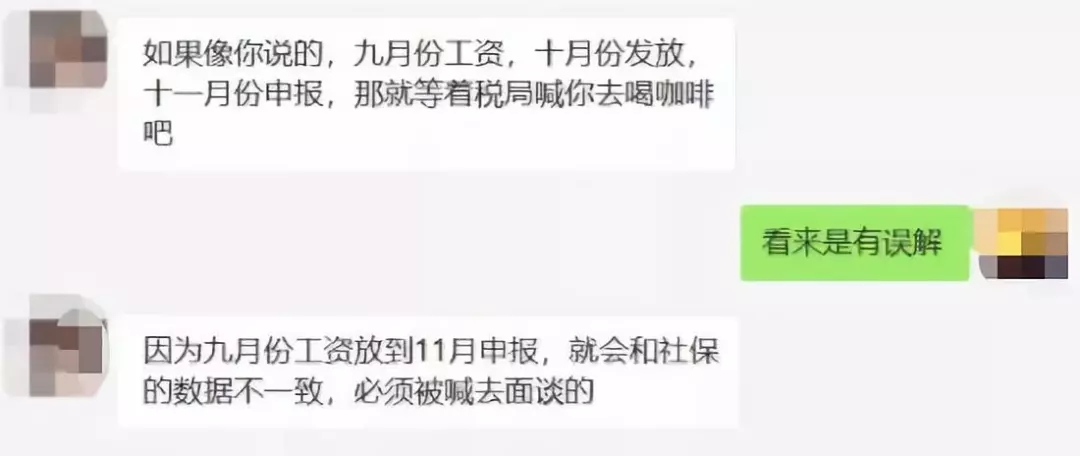

9月工资10月发11月申报!

很显然,这位会计是错误的,因为根据2019年1月1日起施行的最新版《个人所得税法》可知:

第十三条 纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月十五日内向税务机关报送纳税申报表,并缴纳税款。

纳税人取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年六月三十日前,缴纳税款;税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

居民个人从中国境外取得所得的,应当在取得所得的次年三月一日至六月三十日内申报纳税。

非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月十五日内申报纳税。

纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算。

第十四条 扣缴义务人每月或者每次预扣、代扣的税款,应当在次月十五日内缴入国库,并向税务机关报送扣缴个人所得税申报表。

纳税人办理汇算清缴退税或者扣缴义务人为纳税人办理汇算清缴退税的,税务机关审核后,按照国库管理的有关规定办理退税。

总结:

总之就是一句话:当月发放工资,次月申报!千万不要再当月发完之后就直接申报,因为这是提前申报!劝各位还是按照法规执行!

来源:大白学会计、广东省税务局官网、厦门税务局官网、亿企赢广东 、建筑管理

未经允许不得转载:工程参谋 » 税务局紧急通知!个税申报大变!不再受理当月扣缴当月申报!